- Son 3 yılda Dijital Bankaların Türkiye Macerası

- Dijital Banka Kuruluşunda Temel bileşenler

- Türkiye’de Dijital Bankaların Karşılaştığı Zorluklar

- Bankacılıkta Mimari Yaklaşım: Mikroservis mi, Monolitik mi?

- Dijital Bankacılıkta Uluslararası Perspektif

- Başarılı Dijital Bankaların İhtiyaç Duyduğu 8 Bileşen

- Dijital Bankacılığı Bekleyen Döngüsel Gelecek Yolculuğu

A. Son 3 Yılda Dijital Bankaların Türkiye Macerası

2022 yılı, Türkiye’de dijital bankacılığın kurumsal anlamda yapılandığı ve yeni bir dönemin başladığı yıl olmuştur. Bankacılık Düzenleme ve Denetleme Kurumu’nun (BDDK) yayımladığı “Dijital Bankaların Faaliyet Esasları ile Servis Modeli Bankacılığı Hakkında Yönetmelik” ile birlikte dijital bankacılık lisansı süreci resmen başlamış; böylece fiziksel şube açmadan tamamen dijital kanallar üzerinden hizmet sunabilen yeni nesil bankaların önü açılmıştır. Bu düzenlemeler, özellikle dijital bankacılık ve finans alanında yenilikçi iş modellerinin gelişmesine olanak sağlamıştır. 2022 sonrasında faaliyet göstermeye başlayan dijital bankalar, hem bireysel hem de tüzel müşteri segmentlerinde finansal kapsayıcılığı artırmayı hedeflemektedir. Bu yazıda, yönetmeliğin yayınlandığı son üç yıl içinde dijital bankaların yaşadığı süreçleri, kuruluş hikayelerini, karşılaşılan zorlukları ve gelecekte bizi nasıl bir değişim ve dönüşümün beklediğini, ayrıca uluslararası anlamda dijital bankacılığın nasıl bir perspektifte ilerlediğini ele alacağız.

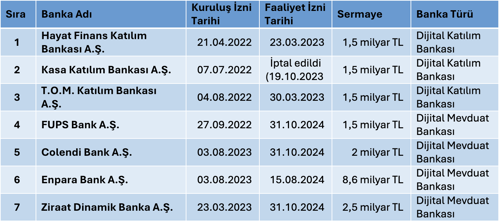

Aşağıdaki listede Türkiye’de kurulan dijital bankalar yer almaktadır.

B. Dijital Banka Kuruluşunda Temel Bileşenler

Daha önceki bir yazımızda bir banka kuruluşunda en önemli 5 başlığı ele almıştık. Dijital bankalar için de bu 5 başlığın kritik önemde olduğunu ifade edebiliriz.

Sıddık Kaman Blog Yazısı 👉 Banka Kurulumunda Teknolojik Altyapı Seçimi

Bu yazıda ilave olarak teknoloji seçiminde önemli bir karar noktası olan mikroservis ya da monolitik mimari seçimi ile ilgili de ilerleyen bölümlerinde ayrı bir başlık altında değerlendirme yapacağız.

C. Dijital Bankaların Karşılaştığı Zorluklar

-

Hedef Kitle Seçimi: Dijital bankalar ilk kuruldukları aşamada hedef kitle seçiminde odak kaybı yaşayabilmektedirler. Bireysel veya tüzel müşteri tercihleri, ürün yelpazesi, müşteri deneyim odağı, dijital kanal tercihleri, teknolojik yatırım süreçleri ve yoğunluğu, sermaye kullanımı, kara geçiş süresi gibi birçok başlığı etkileyebilmektedir. Burada banka yönetiminin kısa, orta ve uzun vadeli beklenti ve vizyon oluşturma süreçleri kritik hale gelmektedir. Çok net çizilemeyen hedef kitle seçimleri gerek banka içi yapılanmalarda gerek teknolojik yatırımlarda gerekse de çözüm ortağı ekosisteminde bir karmaşaya neden olmaktadır. Bu noktada dijital bankacılık yönetmeliği gereği dijital bankaların kredi müşterilerinin yalnızca finansal tüketicilerden ve KOBİ’lerden oluşabileceğini hatırlamakta fayda vardır.

-

Farklı Görüşlerin Çatışması: İş hayatında farklı görüşlerin ifade edilmesi, olaylara farklı perspektiflerden bakabilme becerisi genel kabul gören bir yetkinlik olarak kabul edilmektedir. Dijital bankaların kuruluş süreçlerinde bu tip farklı yaklaşımların ortak bir potada eritilmesi, banka yönetiminin belirlediği ortak vizyona hizmet ettiği ölçüde pozitif çıktılar sağlama konusunda katkılar sunmaktadır. Ancak, banka vizyonunun gri alanlarda kaldığı bir düzlemde, farklı bakış açılarının çatışmaya dönüştüğü, iş birimleri ve teknoloji birimleri arasında koordinasyon eksikliklerine yol açtığı görülmektedir. Bu nedenle ortak zeminler keşfedilene kadar zaman kayıpları yaşanmakta ve yüksek maliyetler oluşabilmektedir.

-

Kısa ve Orta Vadeli Vizyonlar Oluşturma: 2. maddede bahsedilen sorunların yaşanmasına engel olunabilmesi için bankanın ilk bir yıl, üç yıl gibi kısa ve orta vadeli stratejilerini belirlemesi, ekibe katılan tüm paydaşlara belirlenen stratejilerin aktarılması ve kurum geneline yaygınlaştırılarak benimsetilmesi önemli hale gelmektedir. Bankanın tüm iş ve BT süreçleri bu vizyona göre şekil aldığı için, yolda yaşanabilecek karmaşıklık durumları başlangıçta oluşturulan stratejilerin tüm taraflarca benimsenmesi ve ortak payda da hareket edilmesiyle aşılabilmektedir.

-

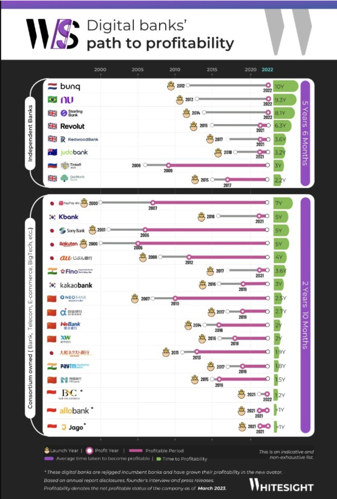

Kârlılık: Yeni açılan dijital katılım bankaları, rekabet nedeniyle mevduata yüksek kâr payı vaadi ile hareket etmek durumunda kalıp diğer taraftan kredi kullandırımlarında da düşük maliyetli bir kredi politikası izleyebilmektedirler. İlk açılış dönemlerinde teknoloji ve altyapı yatırımları, yeni personel istihdamları, mevduat ve kredi oranlarındaki ters makas pozisyonu, reklam, pazarlama ve lansman maliyetleri nedeniyle ilk yıllarda kârlılık problemi ortaya çıkabilmektedir. Göreceli olarak dijital bankaların şubesiz olması nedeniyle daha az (!) maliyetlerle faaliyet göstereceği düşünülse de pratikte bunun çok gerçekçi olmadığı görülmektedir. Bu sorun Türkiye’de olduğu kadar global anlamda da dijital bankaları zorlayan bir konudur.

WhiteSight tarafından hazırlanan rapora göre dünya genelinde 272 dijital bankanın sadece 27’si kâr edebilmektedir.

Başarılı ve kârlı dijital banka olmak için sadece Teknoloji ve Müşteri Deneyimi’ni odağa koymak yeterli değildir. Gelir getiren ürünlere, inovasyon’a ve maliyet verimliliği konularına da gereken önemin verilmesi bu süreçte kritik bir rol oynamaktadır. (3)

-

Sermaye Durumu: Kârlılık ve verimlilik konularında yaşanabilecek olumsuz tablolardan dolayı, beraberinde enflasyonist ortama maruz kalmak gibi nedenlerle bankanın başlangıç sermayesini ilk birkaç yıldan sonra desteklemesi gerektiği durumlar ortaya çıkabilmektedir.

-

Hizmet Kalitesi: Dijital bankaların yönetmelik gereği fiziksel olarak yapılanamaması nedeniyle müşteriye temas ettiği dijital kanallardaki müşteri deneyimi ve genel hizmet kalitesi çok önemli hale gelmektedir. Hizmet kalitesi noktasında, yönetmeliğin getirdiği %99,8’lik süreklilik şartı dijital bankalar için belirli bir kıstas olarak belirtilmiş olsa da hizmet kalitesi odağında süreklilik şartı dışında da birçok parametreden oluştuğu gerçeğini unutmamak gerekiyor.

Bu parametrelerden bazılarını şu şekilde sıralayabiliriz:

-

Kullanıcı Deneyimi (UX) ve Arayüz Tasarımı (UI)

-

Uygulama Performansı ve Süreklilik

-

Müşteri Destek Hizmetleri

-

Kişiselleştirme ve Segmentasyon

-

Hata ve Kesinti Yönetimi

-

Güvenlik ve Gizlilik Algısı

-

Çoklu Kanal Deneyimi (Mobil, Web, Çağrı Merkezi, ATM gibi kanallar arasında entegre ve tutarlı bir deneyim)

-

Müşteri Geribildirimi ve Müşteri Memnuniyet Ölçümleri

-

İşlem Hızı ve Kolaylığı

-

Kapsayıcılık

-

Mevcut (As-is) Yapı mı, Yeni Geliştirmeler mi: Dijital bankalar hem faaliyet izni alma sürecinde hem de faaliyet izni aldıktan sonra, teknoloji sağlayıcısı IT çözüm ortağı firma ile mevcut ana bankacılık uygulamasını mı kullanacaklar yoksa yeni geliştirmelere mi öncelik verecekleri konusunda belirsizlikler yaşayabilmektedir. Burada gerek faaliyet izni alma sürecinin hızlandırılması gerekse de farklı organizasyonlardan gelen personelin yeni sisteme alışması noktasında mevcut yapının ayağa kaldırılıp entegrasyonların çalışır hale getirilmesi, tamamlanması gereken ilk temel görev olarak durmaktadır. “As-is” adı verilen mevcut yapı ile yeni geliştirme süreçleri birlikte yürütülmek istendiğinde yeni geliştirme taleplerinin belirgin bir hedefe yönelik olarak ilgili konuya derinlemesine hâkim ekipler tarafından ilerletilmesi temel bir gereksinim olarak gözlemlenmektedir.

-

Personel Yapısı ve Devir Hızı: Dijital bankaların kuruluş süreci, yalnızca teknolojik altyapı ile sınırlı olmayıp aynı zamanda organizasyonel yapının sağlıklı inşası ve insan kaynağının etkin yönetimi ile de doğrudan ilişkilidir. Yeni bir oluşum içerisinde olan dijital bankalar, genellikle farklı sektörlerden, geleneksel bankacılık ve katılım bankacılığı, fintech, teknoloji şirketleri ve danışmanlık firmalarından gelen personellerin bir araya gelmesiyle oluşur. Bu çeşitlilik, zengin bir bakış açısı ve yenilikçi fikirlerin ortaya çıkması açısından avantaj sağlarken, aynı zamanda kültürel uyum ve ortak çalışma dinamiklerinin oturtulması konusunda çeşitli zorluklar doğurabilmektedir.

Kuruluş aşamasında, organizasyonun henüz oturmamış yapısı nedeniyle rol tanımlarında belirsizlikler, iş yapış biçimlerinde uyumsuzluklar ve iletişim kopuklukları yaşanması muhtemeldir. Bu da özellikle ilk yıllarda bazı çatışma alanlarının oluşmasına neden olabilir. Ortak bir kurum kültürünün gelişimi, zamana ve bilinçli yönetim stratejilerine ihtiyaç duymaktadır.

Bu noktada, özellikle kritik kadrolarda yer alan çalışanların kuruma adaptasyonu ve kuruma olan bağlılıkları büyük önem taşımaktadır. Dijital bankanın stratejik hedeflerine ulaşabilmesi ve sürdürülebilir büyüme sağlayabilmesi, bu kişilerin bilgi birikimi, liderlik becerileri ve uzun vadeli katkıları ile doğrudan ilişkilidir. Ancak bu kilit pozisyonlardaki çalışanların yüksek devir hızı, projelerin yarım kalmasına, bilgi kaybına ve operasyonel verimsizliklere yol açarak kuruluşun başarısını olumsuz yönde etkileyebilmektedir.

Bu nedenle, dijital bankanın kuruluş aşamasında insan kaynakları politikalarının stratejik olarak ele alınması; yetenek kazanımı, elde tutma, gelişim ve motivasyon odaklı sistemlerin kurgulanması büyük önem taşımaktadır. Kurum kültürünün inşası sürecine liderlik edebilecek, değişim yönetiminde tecrübeli kadrolarla çalışmak; dijital bankanın sadece kuruluş dönemini değil, uzun vadeli istikrarını da güvence altına alacaktır.

-

İş Birimi ve Teknolojik Ekiplerinin Uyumlanma Süreci: Bir dijital bankanın başarıyla kurulabilmesi ve sürdürülebilir şekilde faaliyet gösterebilmesi için iş (business) ve teknoloji ekiplerinin etkin bir şekilde uyumlanması büyük önem taşımaktadır. Business ekiplerinin dijital bankacılık konseptine ve teknik işleyişe hâkim olmaları hem ihtiyaçların daha doğru tanımlanmasını hem de süreçlerdeki eksik veya uyarlanması gereken noktaların isabetli bir şekilde tespit edilmesini sağlar. Bu ekiplerin, bankanın stratejik hedefleriyle uyumlu şekilde teknoloji ekiplerine taleplerde bulunmaları; kaynakların verimli kullanılması, önceliklerin doğru sıralanması ve müşteri deneyiminin güçlendirilmesi açısından kritik bir rol oynar.

Benzer şekilde, yazılım geliştirme ve teknoloji ekiplerinin de iş birimi ekipleriyle uyum içerisinde çalışması, iletilen ihtiyaçların doğru anlaşılması ve hızlı, kaliteli çözümlere dönüştürülmesi açısından hayati önem taşır. Bu süreçte gereksinimlerin net tanımlanması, teknik kapasite ile iş beklentileri arasında denge kurulması ve karşılıklı anlayışa dayalı bir çalışma ortamı oluşturulması gerekmektedir.

İş ve teknoloji ekipleri arasında ortak bir dilin gelişmesi, etkin iletişim kanallarının kurulması ve süreçlerin birlikte tasarlanması hem zaman hem de maliyet açısından ciddi faydalar sağlamaktadır. Uyum içinde çalışan bu iki temel yapı taşı, dijital bankanın dinamik yapısına hızla uyum sağlayabilmesini, müşteri odaklı ürün ve hizmetlerin kesintisiz bir şekilde sunulmasını ve teknolojik altyapının stratejik hedeflerle bütünleşmesini mümkün kılmaktadır. Bu nedenle, iş birimi ve teknoloji ekiplerinin birlikte öğrenen, birlikte üreten bir yapıda hareket etmesi dijital bankanın başarısı açısından vazgeçilmezdir.

D. Bankacılıkta Mimari Yaklaşım: Mikroservis mi, Monolitik mi?

Bankacılık sektöründe temel uygulamaların geliştirilmesinde uzun yıllardır monolitik mimari yaklaşımlar tercih edilmiştir. Ancak son yıllarda mikroservis mimarisi de önemli bir alternatif olarak öne çıkmaya başlamıştır. Her iki mimari model de kendine özgü avantajlar ve zorluklar barındırmakta, kurumların ihtiyaçlarına göre farklı sonuçlar doğurmaktadır. Architecht olarak her iki mimaride de çözümler sunmaktayız. Her iki teknik yaklaşımda da çalışan mimar arkadaşlarımızla yaptığımız değerlendirmede 2 yaklaşımı 6 başlık altında karşılaştırmalı bir şekilde özetlemeye çalıştık.

-

Bankacılıkta Mikroservis Mimarisi: Teori ve Gerçeklik Arasında

Mikroservis yaklaşımı, genel olarak yazılım geliştirme dünyasında sunduğu esneklik, ölçeklenebilirlik ve bağımsız geliştirme gibi birçok avantajı bankacılık ve finans sektörlerinde de sunmaktadır. Ancak, bu mimarinin pratikte bazı çözülmesi güç sorunları da beraberinde getirdiği görülmektedir. Finansal sistemler açısından en kritik zorluklardan biri, veri tutarlılığıdır. Diğer birçok sektörde tolere edilebilecek tutarsızlıklar, bankacılıkta ciddi sonuçlara yol açabilir.

-

Mikroservislerin Bankacılıkta Kullanımı: Avantajlar ve Zorluklar

Ana bankacılık sisteminin tüm bileşenlerinin mikroservisler olarak tasarlanması, teoride birçok fayda sunar. Her bir servis bağımsız olarak geliştirilebilir, güncellenebilir ve farklı teknolojilerle optimize edilebilir. Ancak, bu yapıdaki dağınıklık; işlem bütünlüğünü sağlamak, hata yönetimini yapmak ve sistemler arası tutarlılığı korumak açısından ciddi zorluklar yaratabilir.

Finansal bir işlemin farklı mikroservisler tarafından yönetilmesi, işlem adımlarından birinde oluşan hatanın diğerlerine iletilememesi durumunda telafisi güç zararlara neden olabilir. Özellikle işlemlerin geri alınamaz nitelikte olduğu finansal sistemlerde, mikroservisler arası koordinasyonun eksiksiz sağlanması hayati önem taşır.

-

Dış Sistem Bağımlılığı ve Gerçek Hayat Kısıtları

Finansal kuruluşlar, devlet kurumları ve üçüncü taraf entegrasyonlar gibi dış sistemlerle sürekli iletişim halindedir. Bu dış bağımlılıklar, mikroservisler arasında tutarlılığı sağlama çabalarını daha da karmaşık hale getirir. Ayrıca mobil bankacılık, web kanalları, kredi kartı POS cihazları gibi çok sayıda kanalın aynı sistem üzerinden işlem yapması, merkezi ve tutarlı bir yapıya olan ihtiyacı artırır. Bu noktada, sıklıkla eleştirilen monolitik mimari, aslında pek çok avantajı beraberinde getirebilir.

-

Monolitik Mimari: Veri Bütünlüğü ve Tutarlılık

Monolitik uygulamalar genellikle büyük, yönetilmesi ve güncellenmesi zor sistemler olarak görülse de bankacılık gibi tutarlılığın ve güvenliğin ön planda olduğu alanlarda önemli avantajlar sunar. Monolitik yapılarda tüm bileşenler aynı veri bütünlüğü altında çalışır ve sistemin genel tutarlılığı daha kolay sağlanır.

Mikroservis mimarisinde sık ve hızlı güncellemeler yapılabilse de, bu güncellemelerin olası etkilerinin dikkatle analiz edilmesi gerekir. Küçük bir hata bile büyük finansal kayıplara neden olabilir. Ayrıca, mikroservis mimarisinin sunduğu bağımsız test imkanları, bankacılık uygulamalarındaki büyük ve karmaşık modüller için her zaman uygulanabilir değildir. Örneğin bir kredi modülünün süreç bazlı testlerinin ayrıştırılması ve izole şekilde test edilmesi oldukça zordur.

-

Mikroservis Uygunluğu: Her Sektör İçin Geçerli Değil

E-ticaret gibi alanlarda mikroservis mimarisi oldukça verimli çalışabilir. Örneğin bir ürün listesini farklı servisler arasında dağıtmak kolay ve güvenlidir. Ancak bankacılıkta bu veriler; müşteri, hesap ve bakiye bilgisi gibi çok daha hassas ve bütünlük gerektiren yapılardır. Bu nedenle en iyi veri paylaşım modelleri dahi bankacılıkta istenilen seviyede tutarlılık sağlayamayabilir.

-

Sonuç: Hibrit Mimari Yaklaşımı

Mikroservis mimarisi sonuç olarak yeni bir sistemdir, ancak her sektör ve şirket için uygun olmayabilir. Monolitik yapılarda tutarlılık sağlanabilir, yüksek kullanıcı sayıları yönetilebilir ve deneyimli ekiplerle sorunsuz güncellemeler yapılabilir. Bu, mikroservislerin tamamen terk edilmesi gerektiği anlamına gelmez. Aksine, hangi modüllerin mikroservise uygun olduğunu, hangilerinin monolitik kalması gerektiğini doğru şekilde analiz etmek gerekir.

Finansal sistemlerde güvenin ön planda olduğu düşünüldüğünde, mikroservisin hız, ölçekleme, yenilikçi başlıkları ile monolitik mimarinin veri bütünlüğü ve tutarlılık gibi güçlü yanları birleştirilerek hibrit bir mimari model oluşturulabilir.

E. Dijital Bankacılıkta Uluslararası Perspektif

Türkiye’de dijital bankacılığın çok yeni olması nedeniyle bu alanda global deneyimlerin, geçilen aşamaların irdelenmesi ve yakın takip edilmesi sektörün bugününü ve geleceğini anlamak adına faydalı olacaktır.

-

Öncü Dijital Bankalar – 2010'lu Yılların Başları

-

Dijital bankaların modern anlamda ilk örnekleri 2010’lu yılların başlarında görülmeye başladı. Bu bankalar genellikle fiziksel şubesi olmayan, tamamen çevrimiçi hizmet veren kuruluşlardı.

-

Bu dönemde en dikkat çeken örneklerden biri Simple (ABD, 2009’da kuruldu, 2012’de tam anlamıyla hizmet vermeye başladı) idi. Daha sonra BBVA tarafından satın alındı.

-

Fidor Bank (Almanya, 2009) da Avrupa’daki ilk dijital bankalardan biri olarak dikkat çekti.

-

Yeni Nesil Dijital Bankalar – 2015 Sonrası

-

2015'ten sonra Avrupa’da ve diğer gelişmiş pazarlarda ciddi bir dijital banka hareketi başladı.

-

Revolut (İngiltere, 2015), Monzo (İngiltere, 2015), N26 (Almanya, 2015), Starling Bank (İngiltere, 2014) gibi oyuncular bu dönemde kuruldu.

-

Avrupa’da dijital bankaların yaygınlaşması, PSD2 (Payment Services Directive 2) gibi regülasyonların etkisiyle hızlandı.

-

Regülasyonların Uyumu – 2018 Sonrası

-

2018 itibarıyla birçok ülke, dijital bankaların kuruluşu ve lisanslanması için özel düzenlemeler geliştirmeye başladı.

-

Yapay Zekâ Devrimi ile Dijital Bankacılığın Yeni Yönü- 2025 Sonrası

-

2025 sonrasında dijital bankacılık, yapay zekâ ile birlikte sadece bir hizmet kanalı olmaktan çıkarak, kullanıcıların finansal yaşamını proaktif şekilde yöneten bir yapıya evriliyor. Hiper-kişiselleştirme, otonom finansal asistanlar, gerçek zamanlı risk analizi ve akıllı regülasyon uyumu (RegTech) sayesinde dijital bankalar, artık sadece ihtiyaçlara cevap veren değil, ihtiyaçları öngören sistemlere dönüşüyor. Bu dönüşüm, bankacılığı teknolojik bir deneyim olmaktan çıkarıp, bireylerin ve işletmelerin dijital finansal yol arkadaşı hâline getiriyor. Yapay zekâ devrimi, dijital bankacılığın geleceğini şekillendirirken; hız, güven, öngörü ve kişiselleştirme yeni rekabet eksenleri hâline geliyor.

F. Başarılı Dijital Bankaların İhtiyaç Duyduğu 8 Bileşen

-

İş Modeli Esnekliği: Dijital bankalar, değişen piyasa koşullarına hızla uyum sağlayabilen esnek iş modelleri geliştirmelidir. Banka yönetimleri, bankanın dijital yatırımlarından maksimum değeri elde edebilmesi için gelir üretim biçimlerini de yeniden yapılandırmalıdır.

-

Operasyonel Esneklik ve Dayanıklılık: Başarılı dijital bankalar, süreçlerini esnek oluşturarak dış şoklara daha dirençli hale gelir. Bulut teknolojileri, bileşen tabanlı mimariler (composable architectures) ve hiper-otomasyon bankaların çevikliğini artırmada önemli rol oynamaktadır.

-

Kültürel Uyum ve Olgunluk: Kültürel olgunluk eksikliği, Gartner raporlarına göre birçok dijital dönüşüm stratejisinin başarısız olmasının başlıca nedeni olarak gösterilmektedir. Herhangi bir kuruluşta kültürü değiştirmek veya bir kültür oluşturmak sabır ve zaman isteyen bir konudur.

-

İnovasyon Yetkinliği: Yüksek maliyet ve düşük getiri yaratan geleneksel yapılar yerine, inovasyonu merkezine alan dijital bankalar rekabet avantajı elde edecektir. Inovasyon, hala bir çok dijital bankada belirsiz bir kavramdır. Bankacılık sektörünün katı kontrol standartları, bankaların inovatif büyümelerini sınırlandırmakta, yüksek maliyet oluşturacak düşük ROI sonuçlarına yol açmaktadır.

-

Ekosistem ve İş Ortaklıkları Gelişimi: Gömülü finans (embedded finance) bankacılıkta yeni standart haline gelmektedir. Dijital bankaların, fintech’ler ve diğer dijital oyuncularla entegre hizmet modelleri geliştirerek değer yaratma arayışlarına girmesi gerekmektedir.

Gelecekte dijital bankacılıkta başarının temel belirleyicilerinden biri, bankaların farklı dijital ekosistemlere erişebilme, bu ekosistemleri yönetebilme ve fintech şirketleri ile diğer iş ortaklarıyla entegre hizmet modelleri geliştirebilme yetkinliği olacaktır. Bu yetkinlikler, teknoloji yatırımlarından uzun vadeli ve sürdürülebilir değer yaratmanın anahtarı hâline gelirken; bulut hizmet sağlayıcılarının bu tür iş birliklerini mümkün kılan rolleri de her geçen gün daha kritik bir önem kazanacaktır.

-

Yenilikçi Değer Ölçümü: Dijital teknolojilere yapılan yatırımların sağladığı değeri doğru şekilde ölçmek çoğu zaman kolay değildir. Eğer yatırım doğrudan belirli bir süreç iyileştirmesine veya ürün geliştirmeye yönelikse, sağlanan maliyet tasarrufu ya da elde edilen gelir gibi somut sonuçları belirlemek mümkün olabilir. Ancak çoğu durumda, bu tür yatırımlar ile doğrudan gelir arasındaki ilişki belirsizdir ve ölçülmesi oldukça zordur.

Yenilikçi değer ölçümünde, yalnızca parasal göstergelere değil; kullanıcı deneyimi, müşteri bağlılığı, işlem hızındaki artış gibi parasal olmayan göstergelere de odaklanılmaktadır.

-

Veri Odağı ve Hasadı: Büyümenin anahtarı, müşteri kaynaklı verilerin etkili kullanımıdır. Açık bankacılık ve artan veri çeşitliliğiyle birlikte bankalar; konum, görsel, davranışsal gibi verileri analiz ederek yeni gelir kaynakları yaratmalıdır.

-

Otonom İş Modelleri ve Programlanabilir Ekonomiler: AI, sensörler ve makinelerle desteklenen otonom işletmelerin yükselişi, bankacılığı dönüştürmektedir. Bankacılık hizmetleri, otonom sistemler tarafından karar verilen ve tüketici deneyimlerine gömülü hale gelen bir yapıya geçmektedir. Dijital bankaların da bu yeni ekonomi yapısına uygun bir şekilde konumlanması gerektiği bir döneme girilmektedir.

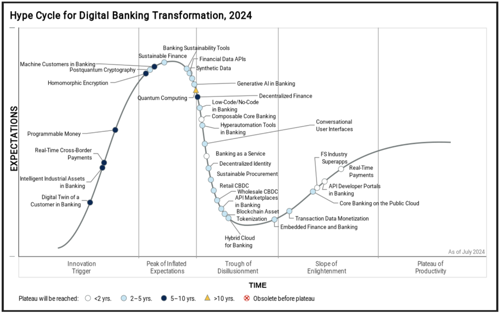

G. Dijital Bankacılığı Bekleyen Döngüsel Gelecek Yolculuğu: 2024 Analizi

-

Açık mavi noktalar: 2–5 yıl içinde olgunlaşması beklenen teknolojiler,

-

Siyah noktalar: 5–10 yıl içinde yaygınlaşacaklar,

-

Sarı üçgen: 10 yıldan fazla süreye ihtiyaç duyan teknolojiler (örneğin Quantum Computing)

Dijital bankacılık, teknolojik gelişmelerle birlikte sürekli evrim geçirmektedir. Gartner’ın 2024 tarihli "Hype Cycle for Digital Banking Transformation" grafiği, bu dönüşümün farklı aşamalarını beş evrede sınıflandırarak, teknolojilerin olgunlaşma sürecini anlamamıza yardımcı olmaktadır:

-

Innovation Trigger (Yenilik Tetikleyicisi):

Bu aşama, yeni teknolojilerin ilk kez ortaya çıktığı ve dikkat çekmeye başladığı dönemdir. Henüz ticari olarak olgunlaşmamış olsalar da yüksek beklentiler yaratırlar.

Bu aşamada yer alan kavramlar:

-

Programmable Money (Programlanabilir Para),

-

Real-Time Cross-Border Payments (Gerçek Zamanlı Sınır Ötesi Ödemeler),

-

Digital Twin of a Customer (Müşterinin Dijital İkizi),

-

Intelligent Industrial Assets, (Akıllı Endüstriyel Varlıklar)

-

Homomorphic Encryption (Homomorfik Şifreleme)

-

Peak of Inflated Expectations (Şişirilmiş Beklentiler Zirvesi):

Teknolojilere olan ilginin zirveye ulaştığı, abartılı beklentilerin oluştuğu dönemdir. Ancak bu aşamada henüz yaygın uygulamalar görülmez.

Bu zirvede öne çıkan başlıklar:

-

Sustainable Finance (Sürdürülebilir Finans),

-

Financial Data APIs (Finansal Veri API'leri),

-

Synthetic Data (Sentetik Veri),

-

Generative AI in Banking (Bankacılıkta Üretken Yapay Zeka)

-

Trough of Disillusionment (Hayal Kırıklığı Çukuru):

İlk beklentiler karşılanamadığında ilgi azalmaya başlar. Teknolojilerin eksiklikleri ve sınırlamaları belirginleşir. Ancak bazıları bu aşamadan güçlenerek çıkar.

Bu aşamada yer alanlar:

-

Composable Core Banking (Oluşturulabilir Çekirdek Bankacılık),

-

Hyperautomation Tools (Hiperotomasyon Araçları),

-

Decentralized Identity (Merkezi Olmayan Kimlik),

-

Retail/Wholesale CBDC (Perakende/Toptan MBDP),

-

Tokenization (Tokenizasyon)

-

Slope of Enlightenment (Aydınlanma Yokuşu):

Teknolojiler test edilmiş ve değer önerileri netleşmiştir. Daha fazla kurum bu çözümleri benimsemeye başlar.

Burada yer alanlar:

-

Embedded Finance (Gömülü Finans),

-

Transaction Data Monetization (İşlem Verilerinden Para Kazanma),

-

Real-Time Payments (Gerçek Zamanlı Ödemeler),

-

FS Industry Superapps (Finansal Servis Endüstrisi Süper Uygulamaları),

-

Core Banking on the Public Cloud (Genel Bulut üzerinde Temel Bankacılık)

-

Plateau of Productivity (Üretkenlik Platosu):

Teknolojiler olgunlaşır, yaygın şekilde kullanılmaya başlanır ve somut iş değerleri üretir. Bu noktaya ulaşan teknolojiler sektörde standart hale gelir.

Henüz bu düzlüğe tam anlamıyla ulaşan teknoloji sınırlıdır; ancak Core Banking on the Public Cloud (Genel Bulut üzerinde Temel Bankacılık) bu hedefe en yakın olanıdır.

Türkiye’nin ilk lisanslı dijital bankaları olan Hayat Finans ve TOM Bank, teknoloji ortağı olarak Architecht'i seçti ve BOA Dijital Bankacılık Platformumuzu kullanarak yasal izinlerini alıp faaliyetlerine başladılar.

BOA Dijital Bankacılık Platformu'nu detaylı incelemek isterseniz ürün sayfamızı ziyaret edebilirsiniz.

Kaynakça:

- Cracking the profitability code of successful digital banks — WhiteSight

- https://whitesight.net/digital-banks-profitability-2023/

- https://medium.com/t%C3%BCrkiye/dijital-bankalarda-kar-problemi-halen-s%C3%BCr%C3%BCyor-f360f7fbc26c

- Core Capabilities for Digital Banks: Gartner’s Digital Banking Taxonomy 5.0

- https://www.gartner.com/document-reader/document/5182263?ref=solrAll&refval=464296132

- Hype Cycle for Digital Banking Transformation, 2024

- https://www.gartner.com/interactive/hc/5589059?ref=solrAll&refval=464689935