Veri Madenciliğinin Bankacılık Sektöründeki Yeri

Günümüzde, finansal sektörlerin giderek karmaşık hale gelmesi ve büyük miktarda verinin üretilmesi, işletmelerin bu veriyi etkili bir şekilde kullanmalarını zorunlu kılmaktadır. Bu noktada, üretilen verilerin veri madenciliği yöntemi ile daha yönetilebilir ve anlamlandırılabilir kılınması ile bankacılık sektörüne sağlayacağı imkanlar üzerine duracağız.

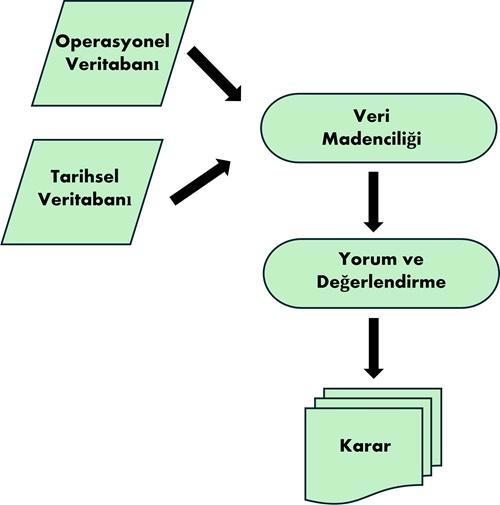

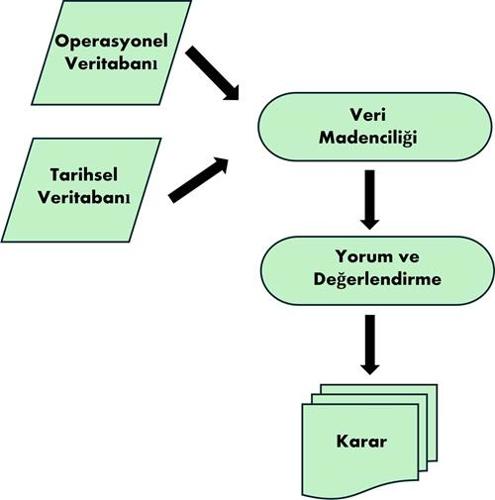

Veri madenciliği (data mining), büyük hacimli verileri ve belirli veri kalıplarını elektronik olarak arama ve büyük veri yığınları içinde gizli örüntüleri, birliktelikleri, aykırılıkları ve kümeleri keşfetmek amacıyla kullanılan bir tekniktir. Bu süreç, veri setlerinden anlamlı ve değerli bilgiler elde ederek karar verme süreçlerini iyileştirmeyi hedefler ve istatistiksel analiz, yapay zeka ve makine öğrenimi gibi yöntemlerle desteklenir. Gelişen teknolojinin sağlamış olduğu imkanlarla birlikte bankacılık sektörü online işlemler, elektronik havaleler ve ATM’ler ile teknik açıdan güçlü ve müşteri odaklı hale gelmiştir.

Bununla birlikte bankacılık sistemleri her gün müşteri bilgileri, işlem ayrıntıları, risk profilleri, kredi kartı hareketliliği, limit ve teminat ayrıntıları gibi çeşitli ve büyük miktarda veri toplamaktadır. Veri madenciliği tekniklerindeki gelişmelerin bankacılık sektöründeki günlük biriken verilerin işlenmesi ve anlamlandırılması açısından sağladığı fayda ilgili kuruluşların en değerli varlığı olduğu söylense abartılmış olmaz. Çünkü bu verilerde bankacılık sektöründe verilmesi gereken günlük ve hızlı kararlara öncülük edecek değerli bilgiler, ilginç ve anlamlı işlem desenleri bulunmaktadır.

İşte tam burada; pazarlama, kredi riski yönetimi, kara para aklamanın tespiti, likidite yönetimi, yatırım bankacılığı ve dolandırıcılık işlemlerinin zamanında tespiti gibi alanlarda bankaların stratejik karar alma süreçlerini optimize etmek ve müşteri deneyimini iyileştirmek için veri madenciliğinin uygulama potansiyeli çok büyüktür.

Peki veri madenciliği kullanılarak büyük ve karmaşık veriler nasıl anlamlı ve kullanışlı olacak şekilde düzenleniyor? Bu soruya cevap olarak şu yöntemler verilebilir;

- Sınıflandırma (Classification)

Veri setinde bulunan örnekleri belirli kategorilere veya sınıflara atama işlemidir. Örneğin, bir banka müşterisinin kredi riskini düşük, orta veya yüksek olarak sınıflandırmak. - Regresyon (Regression)

Bir bağımlı değişkenin bir veya daha fazla bağımsız değişken tarafından nasıl etkilendiğini anlamak için kullanılır. Örneğin, bir evin satış fiyatını belirleyen faktörleri tahmin etmek. - Kümeleme (Clustering)

Benzer özelliklere sahip veri noktalarını gruplandırma işlemidir. Örneğin, müşteri profillerini benzer özelliklere göre kümelere ayırmak. - Nöral Ağlar (Neural Networks)

Beyin yapısını taklit eden yapay sinir ağları kullanarak karmaşık ilişkileri modelleme. Örneğin, derin öğrenme ile görüntü tanıma veya dil anlama. - Zaman Serisi Analizi (Time Series Analysis)

Zamanla değişen veri setlerini inceleyerek gelecekteki eğilimleri tahmin etme. Örneğin, bir hisse senedinin gelecekteki değerini tahmin etmek. - Destek Vektör Makineleri (Support Vector Machines)

Sınıflandırma ve regrasyon problemleri için kullanılan bir makine öğrenimi yöntemidir. Örneğin, bir müşterinin kredi başvurusunu onaylama veya reddetme.

Bunlar ve bunlar gibi çeşitli yöntemler veri madenciliğinde verilerin işlenmesi ve gruplaması için kullanılan araçlardandır. Hangi yöntemin seçileceği veri setine ve hedeflenen görevlere bağlı olarak değişebilir. Tam burada veri madenciliğinde kullanılan farklı algoritmalardan bahsedebiliriz. Söz konusu algoritmalar veriyi analiz etmek ve faydalı bilgiler ortaya çıkarmak için çeşitli amaçlarla geliştirilmiştir. Yaygın olarak kullanılan bazı veri madenciliği algoritmaları ve kullanım amaçları:

- Birliktelik Kuralları Algoritmaları (Association Rule Learning)

Veriler arasındaki ilişkileri bulur ve birlikte görülen olayları belirler. Market sepeti analizi, çapraz satış stratejileri, öneri sistemleri gibi alanlarda kullanılmaktadır. Apriori algoritmaları ve FP- Growth (Frequent Pattern Growth) algoritmaları bunlara örnektir.

- Karar Ağacı Algoritmaları (Desicion Trees)

Karar kurallarına dayalı olarak veriyi sınıflandırmak için kullanılır. Karar ağaçları, veri setindeki önemli faktörleri tanımlamak ve karar verme süreçlerinde kullanılabilecek yolları ortaya çıkarmak için çalışır. Kredi risk değerlendirme, müşteri segmentasyonu, dolandırıcılık tespiti gibi alanlarda kullanılmaktadır. CART (Classification and Regression Trees) ve ID3 (Iterative Dichotomiser 3) algoritmaları bunlara örnektir.

- KNN (K-Nearest Neighbors)

Yeni verilerin hangi sınıfa ait olduğuna karar vermek için en yakın komşularının sınıflandırmasına göre hareket eder. Basit ve esnek bir algoritmadır. Desen tanıma, öneri sistemleri ve dolandırıcılık tespiti gibi alanlarda kullanılır.

- Naive Bayes Algoritması

Olasılıksal bir sınıflandırma yöntemi sunar. Özellikle metin sınıflandırma ve belge kategorilendirme için kullanılır. Spam tespiti, müşteri şikayetlerinin sınıflandırılması, duygu analizi gibi alanlarda kullanılmaktadır.

- Apriori Algoritması

Birliktelik kuralları öğrenmede kullanılır. Özellikle büyük veri setlerinde sıkça birlikte bulunan öğeleri belirler. Market sepeti analizi, müşteri davranış analizlerinde kullanılmaktadır.

Gelin hep beraber veri madenciliğinin bankacılık sektöründeki kullanım potansiyeli ve sağlayacağı faydaları açıklamaları ile kısaca listeleyelim.

1. Müşteri Segmentasyonu ve Hedefleme

Müşteri davranışlarını temel edinerek farklı müşteri grupları oluşmak için veri madenciliğinden yararlanılmaktadır. Böylece, bankalar müşterilerinin ihtiyaçlarını daha iyi anlayabilir ve müşteriye özel finansal ürün ve hizmet sunabilir. Böylelikle bazı uygulamalarda kişiselleştirilmiş kampanyalar sayesinde müşteri dönüşüm oranlarının %20 arttığı ve müşteri memnuniyetinin ölçümlenen NPS (Net Tavsiye Skoru) puanında %15'lik bir iyileşme sağlandığı gözlemlenmiştir.

2. Müşteri Memnuniyeti ve Kişiselleştirilmiş Hizmetler

Aldıkları ürün veya hizmetleri değerlendiren müşterilerin geri bildirimlerini analiz ederek memnuniyet seviyeleri veri madenciliği ile ölçülebilir. Elde edilen bu veriler, bankalara müşteri hizmetlerini iyileştirmek için öncülük edebilir.

3. Kredi Riski Değerlendirmesi

Veri madenciliği ile geçmiş kredi başvuruları, kredi kartı kullanımı ve diğer finansal aktiviteler üzerinden müşteri kredi riski belirlenebilir. Böylelikle bankalar müşterileri için daha hassas ve güvenilir kredi değerlendirmesi yapabilirler. Kredi risk analizlerinde veri madenciliği uygulamalarının hayata geçirilmesiyle kredi riski %30 oranında azaltılmış ve kredi başvuru süreçlerinin onay süresi %40 hızlandırılmış şekilde verimli sonuçları yakalamış durumdayız.

4. Pazarlama ve Kampanya Yönetimi

Bankalar veri madenciliği yöntemlerini kullanarak müşterilerinin tercihlerini ve alışveriş alışkanlıklarını analiz ederek daha etkili pazarlama stratejileri oluşturabilirler. Bu sayede hazırlayacakları özel kampanya ve tekliflerle var olan müşterileri memnun edebilir ve yeni müşteriler kazanabilirler. Segmentasyon odaklı kampanya yönetimiyle pazarlama kampanyalarının dönüşüm oranları %35 artırılmış, kampanya maliyetleri ise %20 oranında azalmıştır.

5. Dolandırıcılık Tespiti

Bankalar müşteri hesaplarındaki anormal aktiviteleri ve şüpheli hareketlilikleri hızlıca tespit edebilmek için veri madenciliğinden yaralanabilirler. Böylece dolandırıcılık girişimleri saptanmış olur. Bu sayede hızlı müdahaleyi ve güvenlik önlemlerinin alınmasını sağlar. Veri madenciliğiyle desteklenen dolandırıcılık tespit sistemleri, dolandırıcılık vakalarının %85 oranında azaldığını raporlamış ve ortalama kayıpların %60 oranında azaldığı kaydedilmiştir.

Sonuç olarak veri madenciliğinin bankacılık sektöründeki yeri ve kullanımı gün geçtikçe önemli olmaya devam etmektedir. Veri madenciliği teknolojileri, bankacılık sektöründe elde edilen büyük verilerin analiz edilebilmeleri ile bankaların stratejik kararlar almalarına yardımcı olmaktadır. Bununla birlikte, müşteri deneyimini iyileştirmelerine ve rekabet avantajı elde etmelerini sağlamaktadır. Yazımızı bitirirken son olarak şu hususa dikkat çekmeden edemeyeceğiz; bu teknolojiyi ahlaki ve yasal sınırlar içerisinde kullanmak gibi bir sorumluluğumuzun var olduğu her zaman göz önünde bulundurulmalıdır.

Kaynakça

- Bhambri, V., 2011. Application of data mining in banking sector. Internat. J. Comput. Sci. Technol., 2: 199-201.

- Pulakkazhy, A. and Balan, R. V. S, 2013. Data mining in banking and its applications. Journal of Computer Sciences, 9(10): 1252-1259.

- Web 1, https://www.gtech.com.tr/fintech-finansal-teknoloji-nedir-ne-ise-yarar/

- Web 2, https://vizyonergenc.com/icerik/5-temel-soruda-veri-madenciligi-data-mining-nedir

- Doğuç, Ö, 2022. Data mining applications in banking sector while preserving customer privacy. Emerging Science Journal, 6: 1444-1454.