Prepaid Kart Stratejisi: Yapısal ve Düzenleyici Temeller

“Zaten kredi kartım var, prepaid karta ne gerek var ki?”

Bu soru, finans sektöründe ilk bakışta son derece mantıklı görünen bir itiraz olarak sıkça karşımıza çıkmaktadır. Ancak sorunun kendisi, aslında temel bir varsayımı gizlemektedir. Herkesin bir kredi kartı ya da banka (debit) kartı olduğu ve bu ikisinin her ihtiyacı karşıladığı düşüncesi, tam anlamıyla doğruyu yansıtmamaktadır.

Dünya Bankası’nın 2021 yılında yayımladığı Global Findex raporuna göre küresel yetişkin nüfusun yaklaşık %24’ü hala bankacılık sisteminin dışında bulunmaktadır. Bu kişiler, gelir sahibi olabilir, çalışıyor olabilir ancak resmi bir kredi geçmişine, banka hesabına ya da belgelenebilir bir istihdam kaydına sahip olmadıkları için kredi kartı başvuruları değerlendirmeye alınmamaktadır. Ayrıca yaş, vatandaşlık ya da farklı sebeplerle banka hesabı olmadığı için debit karta da sahip olamamaktadır. Peki bu iki ödeme şekli zaten mevcutken büyük bankalar neden prepaid kart çıkarıyor? Yeni kurulan ödeme kuruluşları neden portföylerinin merkezine bu ürünü koyup birincil tercih olarak kullanıyor?

Bu yazıda prepaid kartın ne olduğunu, kredi ve banka kartının yetersiz kaldığı senaryoları, büyük bankaların dahi neden bu ürüne yatırım yaptığını ve düzenleyici çerçevenin bu tercihi nasıl şekillendirdiğini ele alacağız.

Resim1: Üç Kart Türü (kredi, debit, prepaid) Karşılaştırması

Üç Kart, Üç Farklı Mantık

Kartlı ödeme sistemlerinde üç temel ödeme aracı mevcuttur ve her biri farklı bir finansal mantık üzerine inşa edilmiştir.

- Kredi kartı, bankadan alınan kısa vadeli bir kredi limitiyle çalışır. Kullanıcı önce harcar, sonra öder. Limit belirleme, gecikme yönetimi ve tahsilat süreçleri bu ürünün ayrılmaz parçasıdır. Kredi değerlendirmesi zorunludur.

- Debit kart, kullanıcının mevcut banka hesabındaki bakiyeye bağlıdır. Gerçek zamanlı olarak hesaptan düşüm yapılır, kredi riski yoktur. Ancak bir banka hesabı ve o hesabı açabilmek için kimlik belgesi, adres teyidi, kimi ülkelerde asgari bakiye gibi gerekli koşullar bulunmaktadır.

- Prepaid kart ise ne bir kredi limitine ne de bir banka hesabına bağlıdır. Kullanıcı kartına ne yüklediyse onu harcamaktadır. Yapısal olarak bakiyeyi aşan harcamaya izin vermemektedir. Banka hesabı ya da kredi geçmişi gerektirmemektedir.

Bu üç ürün arasındaki fark, yalnızca teknik değil, aynı zamanda kime ulaşabildikleri açısından da belirleyicidir.

Debit Kart Varken Neden Prepaid?

Bu soru, kredi kartı sorusundan daha ince bir itiraz içermektedir. Debit kart da bakiye bazlı çalışmakta, kredi riski taşımamakta ve günlük harcamalarda kullanılabilmektedir. O halde fark nerede?

1. Banka Hesabı Bir Ön Koşuldur

Debit kart, tanımı gereği bir banka hesabına bağlıdır. Hesap açmak ise görünürde basit, pratikte ise ciddi engeller barındıran bir süreçtir. Kimlik belgesi, ikametgah teyidi, kimi durumlarda asgari bakiye koşulu ve bazı ülkelerde vergi numarası zorunluluğu... Göçmenler, turistler, mevsimlik işçiler, yaşlı nüfusun bir kesimi, reşit olmayanlar bu engelleri aşamayabilir. Prepaid kart, bu kesim için banka hesabı olmadan ulaşılabilen tek elektronik ödeme aracıdır.

2. Hesap Güvenliği ve Risk Önlemi

Debit kart, kullanıcının tüm hesap bakiyesine doğrudan erişim sağlamaktadır. Kart bilgilerinin çalınması ya da yetkisiz bir işlem durumunda hesaptaki tüm para risk altına girebilir. İade süreci ise zaman alıcıdır. Prepaid kartta ise maksimum kayıp, karta yüklenmiş bakiyeyle sınırlıdır. Bu yapı, özellikle güvenilirliği bilinmeyen platformlarda alışveriş yaparken ya da tekrarlayan abonelik işlemlerinde güçlü bir risk önlemi sağlamaktadır. Kullanıcı ana hesabını korurken belirli bir amaç için ayrılmış bakiyeyle işlem yapmaktadır.

3. Harcama Kontrolü ve Kategori Yönetimi

Debit kart, hesaptaki tüm bakiyeye erişim sağladığından harcama sınırlaması kullanıcının kendi disiplinine bırakılmıştır. Prepaid kartta ise bu sınır, yapısal olarak tanımlanabilmektedir. Belirli bir tutar, belirli bir kategori ya da belirli bir zaman dilimiyle kısıtlı bir kart oluşturulabilir. Bu özellik, kurumsal harcama yönetiminde, ebeveyn kontrolünde ve belirli bir proje ya da seyahat için ayrılmış bütçelerde debit kartın sunamadığı bir esneklik ve güvenlik sunmaktadır.

4. Anonim veya Kısmi Kimlik Doğrulama İmkanı

Düzenleyici çerçeveler, düşük limitli prepaid ürünlerde basitleştirilmiş KYC (Know Your Customer) uygulamasına olanak tanıyabilmektedir. Tam kimlik doğrulaması olmadan sınırlı düzeyde de olsa elektronik ödeme sistemine erişim, debit kartın hiçbir zaman sunmadığı bir özelliktir.

Resim2: Debit Kart - Prepaid Kart

Büyük Bankalar Neden Prepaid Kart Geliştiriyor?

Kritik sorulardan bir diğeri ise hem kredi hem de banka kartı portföyüne sahip köklü finansal kuruluşlar, neden ayrıca bir prepaid ürün geliştiriyor? Capgemini’nin World Payments Report 2023 verilerine göre küresel ödeme kuruluşlarının önemli bir bölümü, prepaid ürünleri birincil müşteri edinim aracı olarak konumlandırmaktadır. JPMorgan Chase, Bank of America, BBVA ve ING gibi küresel bankalar da bu dinamiği görmezden gelemeyerek prepaid kart portföylerini oluşturmuştur. Bu bankaların açıklamaları ve yayımlanan sektör raporları incelendiğinde ortak bir motivasyon olarak mevcut ürünlerin ulaşamadığı müşteri segmentlerine erişebilmek öne çıkmaktadır.

Genç Nüfus ve Dijital Yerli Kullanıcılar:

18 yaş altı bireyler, yasal olarak kredi kartı kullanamamakta, debit kartı ise ebeveyn hesabına bağlı olmak zorundadır. Prepaid kart, bu kesime bağımsız bir ödeme deneyimi sunmaktadır. Bankalar, bu ürünü gelecekteki müşterilerle erken ilişki kurmak için stratejik bir araç olarak değerlendirmektedir. Büyük bankaların gençlik odaklı prepaid ürün lansmanları, bu stratejiyi doğrulamaktadır. Örneğin; Greenlight (ABD merkezli, büyük bankalarla iş birliği içinde çalışan fintech), GoHenry (Birleşik Krallık) ve Kard (Fransa) gibi platformlar, ebeveyn kontrolündeki prepaid kartları gençlik segmentinin birincil finansal ürünü olarak konumlandırmış ve büyük bankalardan yatırım almıştır.

Harcama Yönetimi ve Kurumsal Segment:

Kurumsal müşterilere yönelik prepaid çözümler, büyük bankaların bir diğer stratejik alanıdır. Visa Commercial Solutions ve Mastercard Corporate Prepaid programları, küresel ölçekte büyük bankaların kurumsal harcama yönetimi için prepaid altyapısını nasıl benimsediğini somutlaştırmaktadır. Seyahat harcamaları, tedarikçi ödemeleri ve proje bazlı bütçe yönetimi bu ürünlerin birincil kullanım alanlarıdır. Örneğin yurt dışı seyahatlerinde kredi kartı ve debit kartların döviz dönüşüm komisyonları, önemli ek maliyetler yaratmaktadır. Önceden belirli bir dövizle yüklenmiş çok dövizli prepaid kartlar, hem kur riskini sınırlamakta hem de harcama bütçesini öngörülebilir kılmaktadır. Wise ve Revolut’un küresel ölçeğe ulaşmasının arkasındaki temel motivasyonlardan biri tam da bu senaryo olmuştur.

Marka Genişlemesi ve Yan Ekosistemler:

Bankalar, prepaid kartı yalnızca bir ödeme aracı olarak değil, aynı zamanda bir ekosistem giriş noktası olarak değerlendirmektedir. Belirli bir perakende zinciriyle ya da dijital platformla ortak çıkarılan co-branded (marka paylaşımlı) prepaid kartlar, hem bankanın hem de iş ortağının müşteri tabanına çapraz erişim sağlar. Bu modelde prepaid kart, banka için bir marka genişleme aracına dönüşür.

Resim3: Büyük Bankaların Prepaid Kart Stratejisi

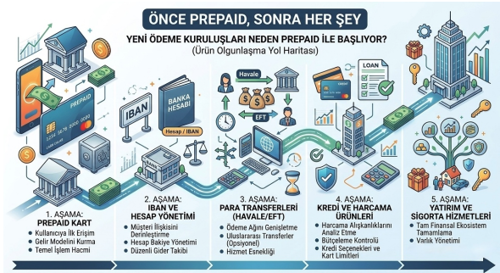

Yeni Ödeme Kuruluşları Neden Prepaid ile Başlıyor?

Lisanslama ve Düzenleyici Yapı:

Türkiye’de kredi kartı çıkarabilmek için Bankacılık Kanunu kapsamında banka lisansı gerekmektedir. Buna karşın 6493 Sayılı Kanun çerçevesinde faaliyet gösteren ödeme kuruluşları ve elektronik para kuruluşları, Hazine ve Maliye Bakanlığı ile BDDK denetiminde prepaid kart çıkarabilmektedir.

Resim4: Karşılaştırma Kriterleri

Kredi Riski Taşımama:

Hem kredi kartı hem de debit kart, kurumun belirli operasyonel riskler üstlenmesini gerektirir. Kredi kartında bu doğrudan kredi riskine dönüşürken debit kartta hesap yönetimi, likidite ve dolandırıcılık riskleri söz konusudur. Prepaid kartta ise müşteri, yalnızca yüklediği bakiyeyi harcar. Müşteri sayısı ve işlem hacmi arttıkça kredi riski orantısal biçimde büyümez. Bu yapı, büyüme odaklı ödeme kuruluşları için temel bir avantaj sunmakta ve yatırımcılar açısından öngörülebilir bir risk profili anlamına gelmektedir.

Hız, Test Edilebilirlik ve Veri:

Prepaid kart altyapısı; kredi değerlendirme motoru, limit yönetim sistemi ve tahsilat mekanizması olmadan kurulabilir. Bu da ürünün çok daha kısa sürede kullanıma sunulmasına olanak tanımaktadır. Bir ödeme kuruluşu, şu aşamaları izleyebilir:

- Temel prepaid kartı piyasaya sürer.

- Kullanıcı davranışını, harcama örüntülerini ve tercih edilen kategorileri gözlemler.

- Bu verilerle daha katmanlı ürünler geliştirir.

- Yeterli müşteri portföyüne ve veri birikimine ulaşınca daha karmaşık finansal ürünlere geçiş yapar.

Bu süreçte prepaid kart, hem bir ürün hem de bir veri toplama aracı olarak işlev görür. Harcama kategorileri, işlem saatleri, coğrafi dağılım ve tekrar yükleme davranışı, ilerleyen aşamalarda kişiselleştirilmiş ürün geliştirme ve risk modellemesi için değerli bir temel oluşturur. Bu örüntü; Revolut, Wise ve N26 gibi Avrupa merkezli ödeme kuruluşlarının, bu yolculuğa prepaid eksenli bir ürünle başlayıp zamanla derinleşen finansal ürün portföyleriyle küresel ölçeğe ulaşmış olmasından açıkça gözlemlenebilir.

Resim5: Ürün Olgunlaşma Yol Haritası

Düzenleyici Çerçeve: Prepaid Kartın Yasal Zemini

Türkiye’de prepaid kart çıkarmak için temel düzenleyici çerçeve, şu belgelerle şekillenmektedir:

- 6493 Sayılı Kanun: Ödeme hizmetleri ve elektronik para ihracına ilişkin genel çerçeve

- Ödeme Hizmetleri ve Elektronik Para İhracı ile Ödeme Kuruluşları ve Elektronik Para Kuruluşları Hakkında Yönetmelik: Faaliyet koşulları ve ürün gereklilikleri

- MASAK Düzenlemeleri: Müşteri kimlik doğrulama (KYC) ve kara para aklamayla mücadele yükümlülükleri

KYC gereklilikleri, prepaid ürünlerde kademeli bir yapıda uygulanabilmektedir. Düşük limitli ürünler basitleştirilmiş kimlik doğrulama ile sunulabilirken, limit artırımı daha kapsamlı doğrulama adımları gerektirmektedir. Bu kademeli yapı, geniş kitlelere erişim ile düzenleyici uyumu eş zamanlı sağlamak amacıyla bilinçli tasarlanmıştır. Avrupa’da ise PSD2 ve EMD2 çerçeveleri, prepaid ve elektronik para ürünlerini fintech ekosisteminin taşıyıcı altyapısı konumuna getirmiştir. Bu düzenlemeler; piyasaya girişi kolaylaştırmış, rekabeti artırmış ve yenilikçi ödeme çözümlerinin hızla yaygınlaşmasının önünü açmıştır.

Sonuç: Alternatif Değil, Tamamlayıcı ve Kimi Zaman Birincil

Kredi kartı ve debit kart, finansal sistemin köklü ve güçlü ürünleridir. Ancak banka hesabı olmayan bireyler, kredi geçmişi bulunmayanlar, harcamasını yapısal olarak sınırlamak isteyenler, kurumsal bütçe yönetimi arayanlar ve belirli işlemler için risk önlemi gereken durumlar, bu ürünlerin ulaşamadığı alanlar olarak karşımıza çıkmaktadır. Büyük bankalar, bu farkındalık ile çalışmalarının bir kısmını bu alana yönlendirmiş ve yönlendirmektedir. Yeni ödeme kuruluşları ise bu alanı en hafif sermaye yüküyle en hızlı biçimde ve en ölçeklenebilir yapıyla kaplamak için prepaid kartı birincil stratejik araç olarak benimsemektedir. Prepaid kart, kredi kartının ve debit kartın alternatifi değil, onların göremediği yeri aydınlatan, sistemin kör noktasını kapatan bir tamamlayıcı ve kimi segmentler için birincil finansal araçtır.

Ödeme sistemlerinin evrimi, tek bir ürünün her ihtiyacı karşıladığı bir yapıya doğru değil; her ihtiyaca özel, birbirini tamamlayan araçlardan oluşan bir ekosisteme doğru ilerlemektedir. Kişisel yorumum olarak; prepaid kart, bu ekosistemin hem en eski hem de en dinamik halkalarından biri olmaya devam edecektir.

BOACard’ın öne çıkan güçlü yönlerinden biri, banka kartı, kredi kartı ve ön ödemeli kart olmak üzere üç temel kart türünü tek bir platform üzerinde eksiksiz desteklemesidir. Finansal ihtiyaçların giderek çeşitlendiği günümüzde bu üç kart türünü aynı altyapıda yönetebilmek, bankalara hem operasyonel verimlilik hem de müşterilerine sunabilecekleri ürün zenginliği açısından ciddi bir rekabet avantajı sağlıyor. BOACard ile bir banka; maaş ve vadesiz hesap sahiplerine banka kartı, alışveriş ve taksit ihtiyacı olan müşterilere kredi kartı, bütçe yönetimi veya kurumsal harcama kontrolü arayanlar için ise ön ödemeli kart çözümlerini tek bir sistemden, tek bir entegrasyonla hayata geçirebiliyor. Daha fazla bilgi almak için BOACard ürünümüzü inceleyebilirsiniz.

Kaynakça

- Bu yazıdaki tüm görseller, Google Gemini kullanılarak yapay zeka ile oluşturulmuştur.

- World Bank — Global Findex Database 2021

- BIS — Payment Aspects of Financial Inclusion in the Fintech Era (2020)

- Capgemini — World Payments Report 2023

- GSMA — State of the Industry Report on Mobile Money 2023

- McKinsey & Company — McKinsey Global Payments Map 2023

- 6493 Sayılı Ödeme ve Menkul Kıymet Mutabakat Sistemleri, Ödeme Hizmetleri ve Elektronik Para Kuruluşları Hakkında Kanun

- Hazine ve Maliye Bakanlığı — Ödeme Kuruluşları ve Elektronik Para Kuruluşları Hakkında Yönetmelik

- Directive 2015/2366/EU — Payment Services Directive (PSD2)

- Directive 2009/110/EC — Electronic Money Directive (EMD2)

- Visa — Visa Commercial Solutions: Corporate Prepaid Program Overview

- Mastercard — Mastercard Corporate Prepaid: Expense Management Solutions

- Spendesk, Pleo, Soldo — Kurumsal harcama yönetimi platform dokümantasyonları

- Greenlight Financial Technology — Product Overview and Partnership Framework

- GoHenry — Annual Impact Report 2022